El lunes 30 de enero de 2.024 se publicó en el BOE N.º 26 la Orden PJC 51/2024, por la que se desarrollan las normas legales de cotización a la Seguridad Social desde el 1 de enero de 2024, que resumimos del siguiente modo:

1.- BASES MÁXIMAS Y MÍNIMAS DE COTIZACIÓN A LA SEGURIDAD SOCIAL

a) Tope Máximo: 720,50 euros/mes.

b) Tope Mínimo: el tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedad profesional será equivalente al salario mínimo interprofesional vigente en cada momento, incrementado en un sexto (el SMI de 2.024 todavía no se ha publicado en el BOE, si bien se sabe ya que va a quedar establecido en 134 euros mensuales).

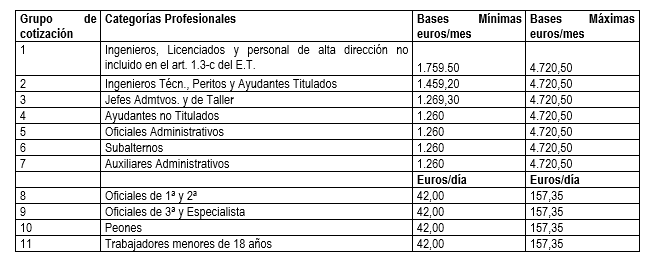

2.- BASES DE COTIZACIÓN AL RÉGIMEN GENERAL

Desde el 1 de enero de 2024, la cotización al Régimen General por contingencias comunes estará limitada para cada grupo de categorías profesionales por las bases mínimas y máximas siguientes:

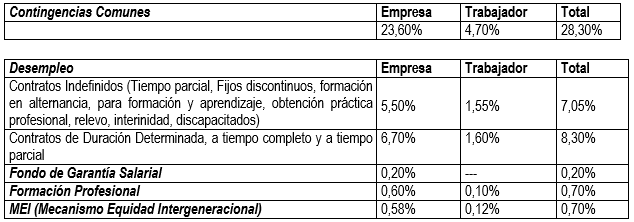

3.- TIPOS DE COTIZACIÓN EN 2024

Accidentes de Trabajo y Enfermedades Profesionales: se aplicarán, en función de la correspondiente actividad económica, ocupación o situación; los porcentajes de la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006 de Presupuestos Generales de 2007; siendo las primas resultantes a cargo exclusivo de la empresa.

4.- COTIZACIÓN ADICIONAL POR HORAS EXTRAORDINARIAS

Por fuerza mayor: 14%, del que el 12% será a cargo de la empresa y el 2% a cargo del trabajador.

Resto: 28,30%, del que el 23,60% será a cargo de la empresa y el 4,70% a cargo del trabajador.

5.- COTIZACION EN CONTRATOS PARA LA FORMACIÓN Y EL APRENDIZAJE Y CONTRATOS FORMATIVOS EN ALTERNANCIA

Cuando la base de cotización mensual por contingencias comunes no supera la base mínima mensual:

- La cotización consistirá en una cuota única mensual de 61,24 euros (51,06 a cargo de la empresa y 10,18 a cargo de trabajador). Por contingencias profesionales la cuota será de 7,03 euros a cargo de la empresa (3,64 por incapacidad temporal y 3,39 por invalidez, muerte y supervivencia).

- La base de cotización por desempleo será la mínima correspondiente a las cotizaciones por accidentes de trabajo y enfermedades profesionales.

- La cotización al FOGASA será una cuota mensual única de 3,88 euros a cargo del empresario.

- Por Formación Profesional, la cuota mensual única será de 2,15 euros (1,90 a cargo de la empresa y 0,25 euros a cargo del trabajador.

Si la base de cotización mensual por contingencias comunes supera la base mínima mensual, a las cuotas únicas anteriormente indicadas se les sumarán las cuotas resultantes de aplicar sobre el exceso los tipos de cotización ordinarios del régimen general, indicados en el punto 2 de la presente Circular.

Para el MEI: 0,70% sobre la base de cotización por contingencias comunes (0,58 a cargo de la empresa, 0,12 a cargo del trabajador).

6.- COTIZACION EN PRACTICAS FORMATIVAS O PRACTICAS ACADEMICAS EXTERNAS INCLUIDAS EN PROGRAMAS DE FORMACIÓN

- En el supuesto de prácticas formativas remuneradas, la cotización se realizará aplicando las reglas de cotización de los contratos formativos en alternancia, a excepción de lo dispuesto en la Disposición Adicional 43.1.2º, y excluyendo las cuotas correspondientes a Desempleo, FOGASA y Formación Profesional. Tales normas se aplicarán también en el caso de prácticas no laborales en empresas realizadas al amparo del RD 1439/2011.

- En el supuesto de prácticas formativas no remuneradas, la cotización consistirá en una cuota empresarial por cada día de prácticas de 2,54 euros por contingencias comunes (excluida prestación de IT) y de 0,31 euros por contingencias profesionales (0,16 para IT y 0,15 para IP, muerte o supervivencia); sin que pueda superarse la cuota máxima mensual por contingencias comunes de 57,87 euros y de 7,03 euros por contingencias profesionales (3,63 para IT y 3,39 para IP, muerte y supervivencia).

- En ambos casos, a las cuotas por contingencias comunes les resultará de aplicación la reducción del 95% prevista en la Disposición Adicional 52 de la LGSS.

- Las prácticas formativas, tanto remuneradas como no remuneradas, están excluidas de la cotización por el MEI.

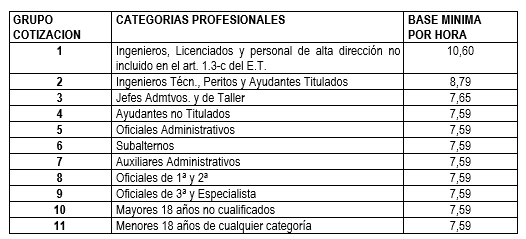

7.- COTIZACION EN SUPUESTOS DE CONTRATOS A TIEMPO PARCIAL

La cotización se efectuará en razón a la remuneración efectivamente percibida, en función de las horas trabajadas en cada mes.

Base de cotización por contingencias comunes: se computa la remuneración devengada por las horas ordinarias y complementarias del mes, adicionando la parte proporcional que corresponda en concepto de descanso semanal y festivos, pagas extra y resto de conceptos de devengo superior al mes. Si la base de cotización resultante es inferior a la base mínima o superior las máximas establecidas para cada grupo de categorías profesionales se tomarán estas o aquellas respectivamente, como bases de cotización.

Base de cotización por contingencias profesionales, desempleo, FOGASA y Formación Profesional: se computará asimismo la remuneración de las horas extraordinarias por fuerza mayor. En ningún caso la base obtenida podrá ser superior al tope máximo de 4.720,5 euros ni inferior a 7,59 euros por hora realizada.

Bases mínimas de cotización por contingencias comunes:

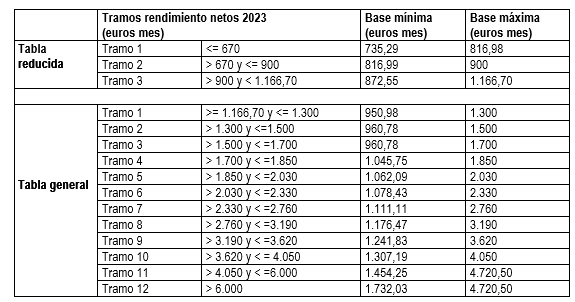

8.- TRABAJADORES AUTÓNOMOS

Las bases máximas y mínimas y los tipos de cotización serán, a partir del 1 de enero de 2024, los siguientes:

– La base máxima de cotización, con independencia de los rendimientos netos obtenidos por los trabajadores por cuenta propia o autónomos, será de 4.720,50 euros mensuales.

– Durante el año 2024, la tabla general y la tabla reducida, y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos, serán las siguientes:

La base de cotización de los autónomos que a 31 de diciembre de 2023 hubiesen solicitado un cambio de su base de cotización con efectos desde enero de 2024 será la solicitada siempre que se encuentre en alguno de los tramos de las tablas anteriores, y cumpla lo establecido en el Real Decreto-ley 13/2022, de 26 de julio.

Los familiares del trabajador autónomo incluidos en este régimen especial al amparo de lo establecido en el artículo 305.2.k), no podrán elegir una base de cotización mensual inferior a 1000 euros durante el año 2024.

Los trabajadores autónomos que antes del 1 de enero de 2023 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos podrán mantener durante el año 2024 dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

Los tipos de cotización en este régimen especial de la Seguridad Social serán, a partir del 1 de enero de 2024:

a) Contingencias comunes: 28,30%.

b) Contingencias profesionales: 1,30% (0,66% corresponde a la contingencia de incapacidad temporal y 0,64% a las de incapacidad permanente y muerte y supervivencia). Aquellos trabajadores autónomos que no tengan cubierta protección por contingencias profesionales deberán cotizar por un tipo del 0,10 para la financiación de las prestaciones previstas en los capítulos VIII y IX del título II del texto refundido de la Ley General de la Seguridad Social.

c) MEI: tipo del 0,70% sobre la base de cotización de contingencias comunes.

Los trabajadores autónomos que, en razón de un trabajo por cuenta ajena desarrollado simultáneamente, coticen en régimen de pluriactividad, y lo hagan durante el año 2024, teniendo en cuenta todas las cotizaciones efectuadas en ambos regímenes, tendrán derecho al reintegro del 50% del exceso en que sus cotizaciones por contingencias comunes superen la cuantía de 16.030,82 euros con el tope del 50% de las cuotas ingresadas en el régimen especial en razón de su cotización por las contingencias comunes.

En tales supuestos, la TGSS procederá a abonar el reintegro que en cada caso corresponda, en un plazo máximo de 4 meses desde la regularización prevista en el artículo 308.1.c) de la LGSS, salvo cuando concurran especialidades en la cotización que impidan efectuarlo en ese plazo o resulte necesaria la aportación de datos por parte del interesado, en cuyo caso el reintegro se realizará con posterioridad al mismo.

Base de cotización correspondiente a la protección por cese de actividad: será aquella por la que hayan optado los trabajadores incluidos en este régimen.

Para ampliar información a este respecto, puede ponerse en contacto nosotros en el teléfono 945 000 400.